La increíble fórmula para calcular intereses

¡No hay nada que nos empodere más que gastar toda la línea de crédito! Obviamente en cosas que uno necesita y otras que no tanto, sensación que con los días se convierte en incertidumbre, pues nos preocupa cuánto dinero debemos de pagar, pero no te preocupes, para eso estoy aquí y hoy te daré la increíble fórmula para calcular intereses.

No importa si tienes la tarjeta de crédito Stori o cualquier otra, el cálculo de intereses es un área a la que como clientes usualmente no nos acercamos por miedo, o por ignorancia, pero créeme te funcionara conocer esta fórmula para calcular intereses para planificar de mejor manera tus finanzas.

Levante la mano aquel que no haya recibido alguna sorpresita por parte de su institución financiera, ¿Nadie? Bueno, no te preocupes descarga el documento que nos ayudará a descubrir juntos, los intereses que deberás pagar por el financiamiento de tu tarjeta de crédito.

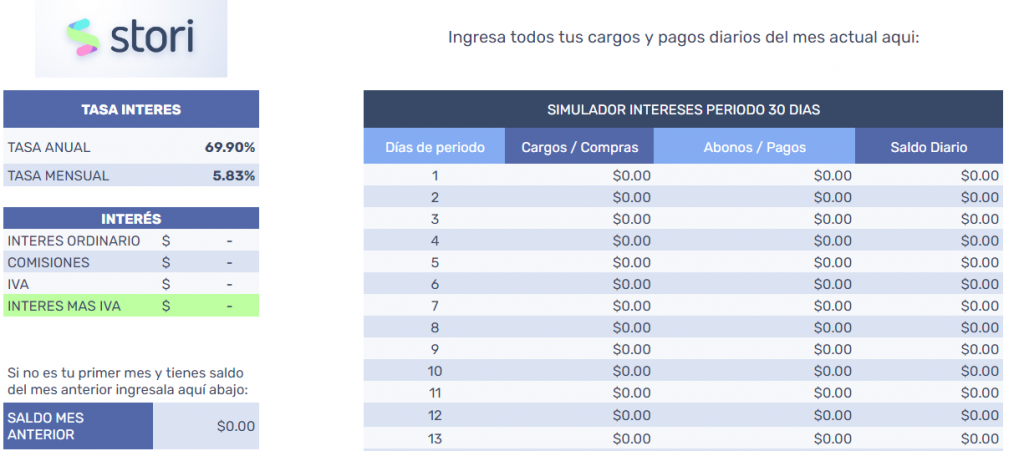

Para empezar, debes de conocer y familiarizarte con cada uno de los elementos que conforman la fórmula para calcular intereses, en la parte de abajo encontrarás una imagen de como luce el archivo descargable.

1.-Días de periodo

2.-Cargos y/o compras

3.-Abonos y/o pagos

4.-Saldo promedio diario

5.- Tasa anual

6.- Tasa mensual

7.- Interés ordinario

8.- Comisiones

9.- IVA

10.- Saldo mes anterior

Glosario de factores para calcular intereses

Ahora bien, es comprensible que no sepas de qué trata cada uno de estos conceptos, de los cuales no has escuchado hablar seguramente y si es así, no te quedan completamente claros, pero en Stori te lo explicamos de la manera más sencilla posible.

Periodo: Es la fecha en que inicia el tiempo para usar tu tarjeta, puede ir de 30 a 31 días.

Cargos y/o compras: El uso de la cuenta de su tarjeta de crédito o número de cuenta para comprar o arrendar bienes o servicios.

Abonos y/o pagos: Se refiere al pago de tu tarjeta como una manera de aumentar el crédito disponible de tu plástico, para seguir utilizándola y comprar con comodidad y seguridad.

Saldo promedio diario: Es el promedio de dinero que se mantiene en la cuenta a lo largo del mes. Las entidades financieras lo utilizan como referencia para calcular tasas anuales y costos de mantenimiento, ya que normalmente estos dependen del saldo promedio en cuenta mensual.

Tasa anual: Como su nombre lo indica, se trata de una cuota anual cuyo monto puede ser fijo o variable / ordinaria o extraordinaria, específicamente para tu tarjeta de crédito Stori es fija.

Tasa mensual: Es la tasa de interés expresada de forma efectiva mensual y que se aplica sobre una suma de dinero en función de un mes.

Interés ordinario: Es la suma que tienes que pagar al contratar un préstamo o la que recibirás al invertir en un depósito a plazo, es decir, representan el costo de oportunidad del dinero durante un periodo de tiempo.

Comisiones: Las tarjetas de crédito llevan asociadas una serie de comisiones que varían en función de las entidades y los servicios que llevan asociados, es decir, las comisiones son los cargos que hay que pagar por los servicios utilizados. Por ejemplo: Varios emisores de tarjetas de crédito cobran un cargo anual de membresía o participación. Algunos emisores dividen el monto de este cargo y lo aplican en cuotas mensuales.

IVA: Al aplicarse la Tasa de Interés Mensual en tu deuda, esta se desglosa en Intereses Gravados y Exentos, así es en México el SAT cobra IVA a los intereses que paga el ciudadano a las instituciones bancarias.

Saldo mes anterior: Es el dinero pendiente de pagar del mes anterior.

Que comiencen las cuentas

Bueno ahora que ya conoces a que se refiere cada uno de los elementos de la fórmula comencemos a jugar con el archivo descargable.

Este es el momento de poner en práctica todo lo que aprendiste hasta ahora en este blog, ¿Recuerdas aquella Tasa Anual llamada CAT? Aquí es cuando entra en juego.

Es Stori la Tasa de Interés Anual es del 69.9%+ IVA, lo cual significa que, entre los 12 meses del año, da un total de 5.83, tasa que puedes encontrar en la tabla dentro del recuadro de Tasa de Interés y aunque mucho se ha dicho sobre que esta tasa es muy alta, déjame decirte que en Stori no encontrarás una tasa de interés moratorio.

Lo cual quiere decir que en caso de que te atrases con un pago, la Tasa de Interés con la que se calcula tu deuda se queda igual, cosa que no pasa con muchas de las entidades financieras de la competencia. Si no me crees basta con que preguntes por este dato en específico para que te des cuenta de que esa tasa excede en muchas ocasiones el 100%.

Para que te quede completamente claro la tasa de interés es el precio que pagas por el dinero prestado en tu tarjeta de crédito para transacciones como compras y adelantos de dinero en efectivo y algunas tarjetas de crédito pueden tener múltiples.

Cuestión que podría afectarte severamente en caso de que algún día, no te depositen tu quincena a tiempo y te termines retrasando por tan solo un día.

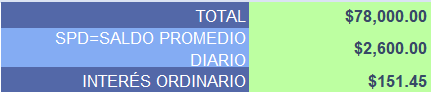

Ejemplo 1: Imaginemos que en tu tarjeta Stori tienes una línea de crédito de 5 mil pesos y gastas 3 mil, el día 5 del mes. El saldo promedio de este periodo resultaría en 2 mil 600 pesos, por lo cual tus intereses terminarían siendo 151 pesos, más los 24 pesos de IVA.

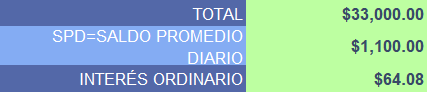

Ejemplo 2: Ahora imaginemos que, realizas el mismo gasto de los 3 mil pesos en tu línea de crédito de 5 mil, con la única diferencia de que ahora lo haces el día 20 del mes. El saldo promedio de este periodo resultaría en mil 100 pesos, por lo cual tus intereses terminarían siendo 64 pesos, más los 10 pesos de IVA.

Con esto me gustaría demostrarte el por qué es importante planificar tus gastos con la tarjeta de crédito, con la finalidad de pagar la menor cantidad de intereses.

¡Ojalá alguien me lo hubiera dicho antes de pasar por malas experiencias!

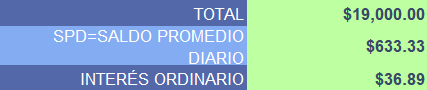

Ejemplo 3: Por último, un caso más real, porque son muy pocos aquellos los afortunados que liquidan sus tarjetas de crédito mes a mes, pensemos que el día 15 del mes gastaste mil pesos, pero el saldo del mes anterior se quedó en 3 mil pesos.

¿Qué resultado nos arrojará la fórmula para calcular intereses? Bueno pues si no hubieras tenido ese saldo pendiente a pagar, el saldo promedio diario sería de 533 pesos, con un interés ordinario de 31 pesos + 4.97 de IVA.

Pero como dejaste ese saldo pendiente, en realidad tu saldo promedio diario es de 633 pesos, con un interés ordinario de 36 pesos + 6 pesos de IVA.

¿Qué te parece? Recuerda que los intereses se calculan de manera diaria y no mensual, así lo hacen los bancos a pesar de que tú lo veas reflejado.

Además, NO se calculan con lo que dejaste de pagar, se calculan con el monto que estás utilizando de tú línea de crédito durante el periodo actual.

Al pagar el mínimo en tu TDC solo estarás cubriendo los intereses del mes y una pequeña parte de saldo, pagar totales te garantiza no pagar intereses independientemente de en qué día de tu periodo lo hagas.

¡Deja de tronarte los dedos y descarga ya tu tabla para calcular intereses! Deja atrás las sorpresas de todos los bancos, puedes modificarla a tu antojo y de acuerdo con las tasas que manejen otros bancos.

¡Recuerda que en Stori lo más importante eres tú!

Plan de ahorro para el retiro: haz esto según tu edad20 Nov 24

Plan de ahorro para el retiro: haz esto según tu edad20 Nov 24 5 min

5 min Mejora tus finanzas

Mejora tus finanzas

¿Cómo hacer un plan de ahorro para el retiro según tu edad? ¿Te has preguntado cómo sería tu estilo de vida una vez que decidas dejar de trabajar? ¿A qué edad planeas retirarte? ¿Cuánto falta para que eso suceda? Y sobre todo, ¿cuánto dinero necesitarías tener ahorrado para alcanzar ese...

App para solicitar préstamos confiables13 Mar 252 minMejora tus finanzas

App para solicitar préstamos confiables13 Mar 252 minMejora tus finanzasStori, la app para solicitar préstamos confiables ¿Buscas una opción de financiamiento confiable sin preocuparte por el Buró de Crédito? Con Stori Préstamos, nuestra app de préstamos confiables sin checar Buró, puedes acceder al dinero que necesitas y reconstruir tu camino financiero. ¿Lo mejor? Todo el procedimiento se puede hacer...

Recarga tu Telcel con Stori: ¡hazlo fácil y sin salir de casa!8 Jul 252 minMejora tus finanzas

Recarga tu Telcel con Stori: ¡hazlo fácil y sin salir de casa!8 Jul 252 minMejora tus finanzasRecarga tu Telcel con Stori: ¡hazlo fácil y sin salir de casa! ¿Necesitas hacer una recarga Telcel? Con Stori no tienes que salir corriendo a buscar dónde hacerla ni perder tiempo en filas. Ahora puedes hacer tu recarga Telcel directamente desde la app Stori, en solo unos segundos, sin comisiones...

Cómo evitar fraudes con tarjetas de crédito: protege tu dinero y tu tranquilidad6 Abr 264 minMejora tus finanzas

Cómo evitar fraudes con tarjetas de crédito: protege tu dinero y tu tranquilidad6 Abr 264 minMejora tus finanzasCómo evitar fraudes con tarjetas de crédito: protege tu dinero y tu tranquilidad El fraude no siempre avisa, pero sí se puede prevenir El fraude no siempre avisa, pero sí se puede prevenir. Hoy en día, usar una tarjeta de crédito es parte de la rutina: compras en línea, suscripciones...

Pago de Sky en línea con Stori2 Dic 253 minMejora tus finanzas

Pago de Sky en línea con Stori2 Dic 253 minMejora tus finanzasPago de Sky en línea con Stori: sin filas, sin comisiones y 100% seguro ¿Te toca pagar tu servicio de Sky este mes? Con Stori, puedes olvidarte de las vueltas, de las filas eternas y de sacar efectivo para hacer el pago de tus servicios. Ahora puedes hacer tu pago...