3 diferencias entre Círculo de Crédito y Buró de Crédito

Como si se tratara de la película “Juego de gemelas” Buró de Crédito y Círculo de crédito parecen ser dos gotas de agua, pero incluso entre estas dos empresas privadas existen algunas diferencias.

Para empezar, estas instituciones son las entidades que tienen como objeto prestar los servicios de recopilación, manejo y entrega o envío de información relativa al historial crediticio de personas físicas y morales.

Estas Sociedades de Información Crediticia (SIC) sólo podrán proporcionar información a sus usuarios y únicamente cuando dichos usuarios cuenten con la autorización expresa del cliente, mediante su firma autógrafa. Es decir, cuando una institución financiera pide tu historial crediticio.

Esta información es otorgada por estas entidades a las instituciones financieras de manera mensual mediante reportes de comportamiento, y aunque son diferentes contienen información muy parecida como: Datos generales, domicilio, lugar de trabajo, detalle de los créditos, montos e historial de pagos.

Como puedes ver, ellos NO cobran deudas, NO aprueban créditos y mucho menos los niegan.

Ahora sí podemos pasar sin más preámbulos a las 3 diferencias entre Círculo de Crédito y Buró de Crédito

1.- Inicios

El Buró de Crédito es una empresa privada, la cual se formó de una sociedad entre Transunion, empresa que nació en 1996, enfocada a consumidores y Dun and Bradstreet nacida en 1998, enfocada a las empresas, las cuales ahora operan bajo la marca “Buró de Crédito”.

Mientras que, en el año 2005 se fundó otra empresa privada llamada Círculo de Crédito, con el objetivo de cubrir la necesidad de empresas financieras de sectores más amplios de la población que el primer buró de crédito no atendía por concentrarse en el mercado de consumidores de interés para los bancos.

Sin embargo, con el paso del tiempo, esta división se ha ido borrando y actualmente ambas instituciones atienden diferentes clientes del sector financiero formal.

Si te interesa conocer un poco más sobre el cómo y por qué fue que nacieron los Burós de Crédito, te recomiendo leer sobre la historia del score en el artículo: 4 cosas sobre cómo califica Buró de Crédito tu historial crediticio.

2.- Oficial vs Privado

Ahora bien, siguiendo con las diferencias entre Círculo de Crédito y su competencia, podemos encontrar que el Buró de Crédito es un organismo oficial que permite conocer el historial de crédito, mientras que el Círculo de Crédito es una entidad privada.

Ésta gestiona una base de datos privada que ofrece velocidad prácticamente inmediata de autenticación de los datos.

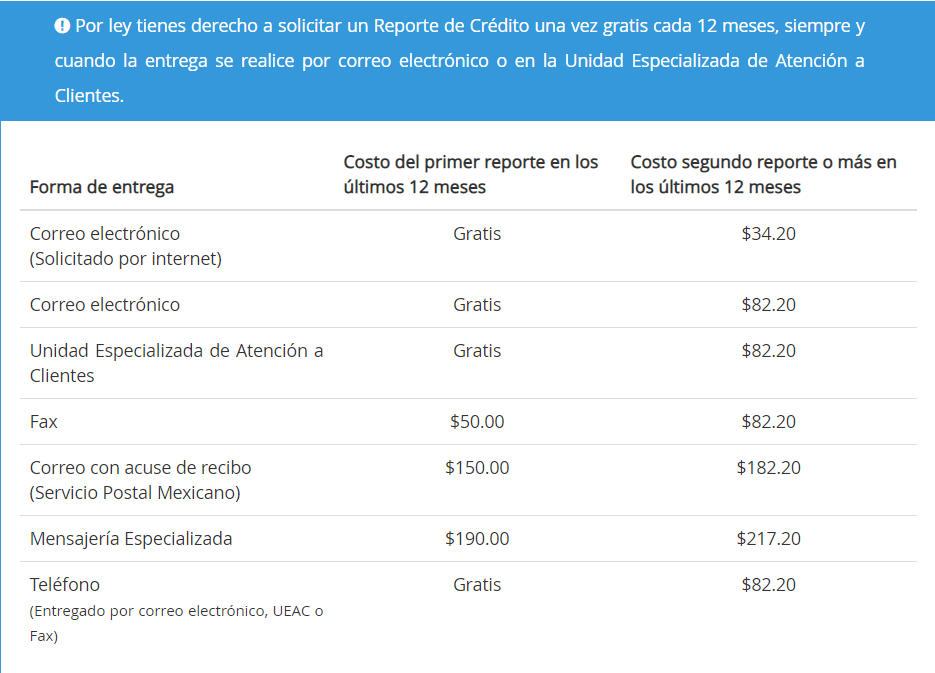

3.-Precios de servicio

Como ya te había mencionado antes la información que ofrecen ambas instituciones es la misma. Sin embargo, al momento que un usuario pida su historial crediticio, lo puede hacer a través de diferentes métodos de entrega.

Ya sea desde correo electrónico, vía telefónica, a través de la página de Internet o en su centro de atención. También se puede entregar vía fax, por mensajería o por correo tradicional con acuse de recibido por el Servicio Postal Mexicano.

Esta información la puedes encontrar dentro de las páginas de ambas empresas, sin embargo, es necesario recalcar que tienes derecho a un reporte de tu historial crediticio GRATIS al año.

Tarjeta garantizada

Por último y no por eso menos importante, si te preocupa la situación en la que se encuentra tu historial crediticio, ya sea porque cometiste un error en el pasado o porque aún no comienzas tu vida financiera, te recomiendo que solicites la tarjeta Stori con garantía.

La cual es una herramienta diseñada para ayudarte a mejorar tu historial crediticio y en consecuencia que más instituciones financieras te vean como un cliente al que se le puede brindar la confianza de otorgarle un crédito.

¿Qué esperas? ¡Solicitala ya!

Stori dato

¿Por qué el Buró de Crédito se llama buró?

Hablemos un poco sobre el término “buró” que viene del francés bureau y que actualmente define a un mueble con cajones que es utilizado para escribir.

La palabra buró, ha contribuido a nombrar cosas o personas a lo largo del tiempo, por ejemplo, del término bureau en Francia primero se refirió una tela tejida conocida también conocida como sayal, que se usaba para confeccionar hábitos religiosos, después a partir del siglo XIII definía un tapete o paño de mesa.

Para luego servir como nombre del mueble donde estaba ese paño, poco más tarde se les decía burócratas, a quienes estaban alrededor del mueble y a principio del siglo XX el término adquirió un nuevo significado al usarse por los organismos comunistas para definir un órgano colegiado de dirección.

Sin embargo, los norteamericanos dieron el salto más grande del concepto al crear en 1908 el FBI, (Federal Bureau of Investigation) por lo que contrato nueve detectives, 23 investigadores para cuestiones de derechos civiles y 12 contables para investigar casos de fraude y violaciones de las leyes de comercio.

Por lo que no es de sorprenderse que durante 1970 en Estados Unidos cuando se aprobó la Ley del Informe del Crédito Justo (Fair Credit Reporting Act: FCRA) comenzó la creación de agencias de crédito que posteriormente tomaron el nombre de Buró.

Mejor banco para invertir a plazo fijo | Haz crecer tu dinero21 Ene 25

Mejor banco para invertir a plazo fijo | Haz crecer tu dinero21 Ene 25 3 min

3 min Mejora tus finanzas

Mejora tus finanzas

Mejor banco para invertir a plazo fijo | Haz crecer tu dinero Gana más y obtén un mejor rendimiento al invertir a plazo fijo Las inversiones a plazo fijo se pueden resumir con un dicho popular: “cuentas claras, amistades largas”. Lo que diferencia esta inversión de otras es que todo...

Pagar con tarjeta digital14 Nov 254 minMejora tus finanzas

Pagar con tarjeta digital14 Nov 254 minMejora tus finanzasPagar con tarjeta digital: la forma más segura, práctica y rápida de comprar Hoy en día, ya no necesitas tener tu tarjeta física en la mano para pagar. Basta con un par de clics o toques en tu celular. Pagar con tarjeta digital se ha convertido en una forma cada...

¿Qué es TDC? Lo que deberías saber de una tarjeta de crédito antes de usar una16 Dic 254 minMejora tus finanzas

¿Qué es TDC? Lo que deberías saber de una tarjeta de crédito antes de usar una16 Dic 254 minMejora tus finanzas¿Qué es TDC? Lo que deberías saber de una tarjeta de crédito antes de usar una Tal vez lo has visto escrito en tu estado de cuenta, en correos bancarios o incluso en conversaciones con amistades: “TDC”. Estas tres letras son muy comunes en el mundo financiero, pero ¿sabes realmente...

Generar ingresos: estrategias para ganar más14 Ene 264 minMejora tus finanzas

Generar ingresos: estrategias para ganar más14 Ene 264 minMejora tus finanzasGenerar ingresos: estrategias para ganar más y transformar tus finanzas personales Generar ingresos no es solo una necesidad, sino un deseo que compartimos muchas personas. Ya sea que busques complementar tu salario, salir de deudas o simplemente alcanzar tus metas más rápido, aprender a crear nuevas fuentes de ingreso puede...

Tarjeta de crédito con meses sin intereses7 Jul 252 minMejora tus finanzas

Tarjeta de crédito con meses sin intereses7 Jul 252 minMejora tus finanzasTarjeta de crédito con meses sin intereses ¿Has escuchado sobre los meses sin intereses? Se trata de un beneficio que otorgan algunas instituciones financieras (entre ellas, Stori) para poder diferir tus compras a meses sin tener que pagar ninguna tasa de interés. En este artículo te contamos de nuestra tarjeta...